Lorsqu’on en a les moyens, la question se pose de l’avantage d’acheter sa maison sans emprunter (ou avec un minimum d’emprunt) ou pas.

Ne pas emprunter dans quel cas ?

Actuellement, les taux d’emprunts sont particulièrement bas (le site Meilleurstaux.com affiche des taux de 0,96% pour un emprunt immobilier sur 15 ans… à 1,45% pour un emprunt sur 25 ans en Bretagne hors assurance.).

http://www.meilleurtaux.com/credit-immobilier/barometre-des-taux.html?zone=3

Dans ce cas, au vu du coût très faible du crédit, autant emprunter.

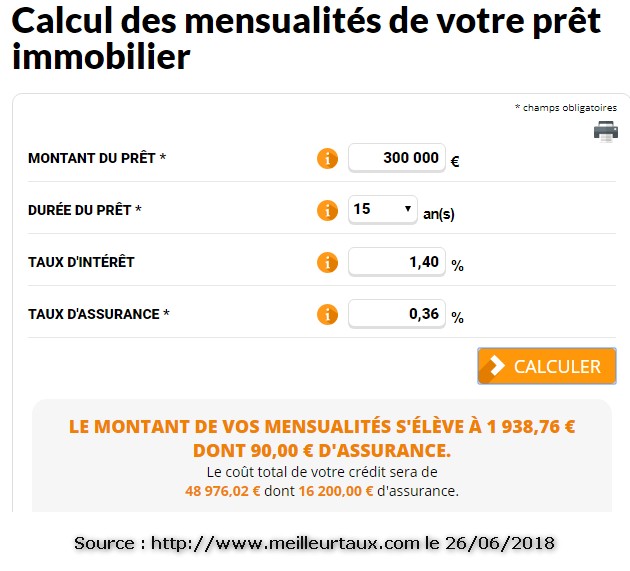

Imaginons que vous souhaitiez faire construire une maison pour un budget de 300 000 € avec un emprunt sur 15 ans et un taux d’intérêt de 1,40%, le coût total de votre emprunt à la banque sera de plus de 48 000 € (assurance comprise)

Dans quel cas emprunter pour un achat immobilier ?

- Si on n’a pas les finances nécessaires pour acheter son bien immobilier cash, ce qui, dans la plupart des cas est la norme.

- Dans le cas d’un investissement Pinel, l’objectif est de défiscaliser pour payer moins d’impôts. Dans ce cas, il est conseillé d’emprunter pour faire du déficit foncier.

L’investissement Pinel dans l’immobilier neuf est un dispositif fiscal qui permet de faire des économies d’impôts en contrepartie de la location du bien immobilier (maison ou appartement) pendant une durée de 6, 9 ou 12 ans.

Vous pouvez ainsi bénéficier d’une réduction d’impôts allant jusqu’à 63 000 € pour un investissement de 300 000 € et un engagement à louer sur la période de 12 ans.

Les intérêts d’emprunts sont déductibles de votre investissement.

Le déficit foncier permet ainsi de déduire la totalité des intérêts d’emprunt ainsi que des frais annexes (assurance du prêt, frais de dossier).

Cette déduction ne s’applique que sur le revenu foncier. Si son montant est supérieur aux recettes de l’année, il est reportable sur les revenus fonciers dans la limite de dix années.

Pensez à négocier votre assurance de prêt pour faire des économies

Lorsque vous souscrivez à un emprunt immobilier auprès de votre banque, vous devez prendre une assurance de prêt. Cette assurance vous couvre en cas de perte d’emploi, d’accident ou de décès et permet de rembourser les échéances du prêt auquel vous avez souscrit. Elle vous met, vous et votre famille, à l’abri des coups durs.

Cette assurance de prêt représente un montant global important par rapport à l’emprunt. Pour faire des économies, vous pouvez souscrire à cette assurance de prêt en dehors de votre banque. Certains assureurs annoncent jusqu’à 15 000 € d’économies réalisées sur l’assurance de prêt. Cela vaut vraiment la peine de comparer.